|

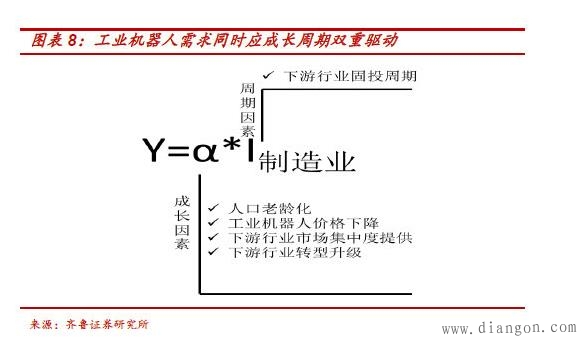

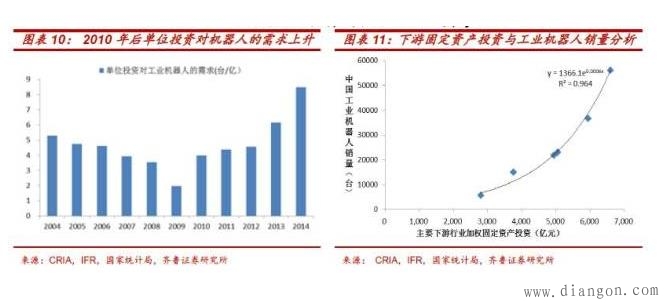

1、需求同时应成长周期双重驱动 我们认为,工业机器人作为高级的生产工具,在升级改造原生产方式过程中主要由成长性因素驱动;同时作为资本品也受到下游行业固定资产投资周期的驱动。 成长性因素:1)人口老龄化;2)工业机器人价格下降;3)下游制造业市场集中度提高;4)下游制造业转型升级。 周期性因素:下游行业固定资产投资周期 2、2010年后成长性因素占据主导 中国工业机器人主要用于汽车、电子产品制造、金属制造业等。汽车行业是工业机器人的主要消费市场,2013年共销售13887台,占总量的38%;2013年电子产品制造领域安装6780台,占18.4%;金属制造业安装3712台占10%。 2010年后单位投资对工业机器人的需求趋势性上升。我们以2013年工业机器人在主要下游行业销售占比为权重,加权平均主要下游行业历年固定资产投资额,再与历年工业机器人销售量做相关性分析。

2004~2009年单位投资对工业机器人的需求趋势性下降,我们认为此阶段人口红利抑制工业机器人的需求,下游制造业更多依靠人工扩张产能。 2010年后单位投资对工业机器人的需求趋势性上升,主要原因是中国迎来刘易斯拐点,人口红利消失,下游制造业更多依靠工业机器人等自动化设备实现产能建设。 将2009年后经加权的下游行业固定资产投资与工业机器人销量做相关性分析,存在指数函数关系,y=1366.1*e^0.0006x。 3、中短期中国工业机器人需求测算 未来三年中国工业机器人需求年均复合增速54%。根据上述回归模型以及对主要下游行业加权固定资产投资增速的预期,我们判断未来三年中国工业机器人年均复合增速为54%。

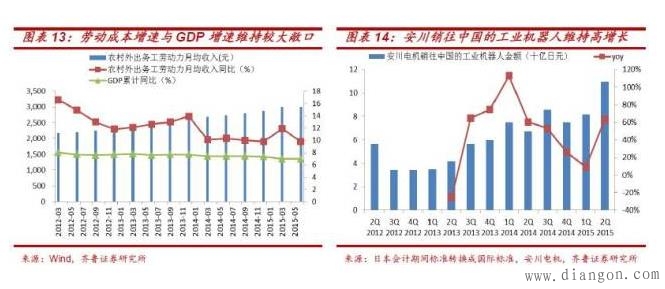

工资增速及上半年安川电机销往中国的工业机器人维持高增长均验证我们对机器人需求增速的判断。 观察工业机器人核心驱动因素劳动力成本增速继续高于GDP增速且敞口未收敛,验证该驱动因素未恶化。 安川电机上半年销往中国的工业机器人依旧维持高增长(二季度单季增长63%),侧面进一步验证中国对工业机器人的旺盛需求。 4、需求结构:由“T”型向“倒梯”型转变 汽车行业仍是工业机器人主要应用领域,即“T”型需求结构。据IFR和CRIA的统计数据,2013年汽车行业共安装13887台,占总销售量的38%,电子产品制造是第二大市场,占18.4%。

一般制造业对工业机器人需求增速将超过汽车行业,需求结构转向“倒梯”型。中国具有完备的制造业门类,目前工业机器人已广泛用于国民经济25个行业大类。我们判断,随着工业机器人在一般制造业的渗透,汽车工业在工业机器人市场中的占比将逐渐减少,需求结构转向“倒梯”型。 |

2020年电工职业资格证取消了?电工职业资格

2020年电工职业资格证取消了?电工职业资格 plc编程工资多少一个月

plc编程工资多少一个月 电工工资高吗?电工工资怎样?电工工资多少好

电工工资高吗?电工工资怎样?电工工资多少好 自动化专业和电气工程及其自动化专业哪个就

自动化专业和电气工程及其自动化专业哪个就 电工朋友注意啦,国家发布新版电工证,再也

电工朋友注意啦,国家发布新版电工证,再也 家电售后挣钱多吗?家电售后维修挣钱吗?现在

家电售后挣钱多吗?家电售后维修挣钱吗?现在电工学习网 ( )

GMT+8, 2021-12-6 20:49